記事の詳細

見直し・乗り換えのタイミング!生命保険の更新が高い!?

生命保険というのは、中年になってから加入するから高いんだ!

自分は、そんなヘマをしたくないというAさん、少しでも保険料が安いうちにという事で、25歳で老舗の生保に加入しました。

死亡時の保障は2,000万円!

入院日額1万円で、特約として三大疾病保障も、がん保険も付けました。

60歳で払い込み期間は終了ですが、死亡保険は終身なので、保険期間は一生継続。

これで、いつ、何があっても安心。

結婚して、子供をもうけ、幸せな家庭を築く土台はバッチリでしょう。

という話ですが、いかがでしょうか?

終身型と定期型

確かに、実に堅実な人生設計をしておられ、立派な方ですよね。

でも、将来、思わぬ落とし穴に落ち、思わず奥様が大噴火しそうな事態を招くかも知れませんよ。

本当にこれでずっと安泰なのかどうかは、今一度、保険証券を確認されてから確信された方がよろしいのではないでしょうか?

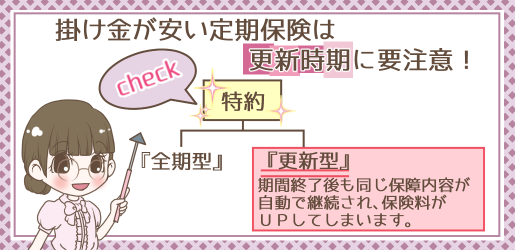

そもそも生命保険には、大きく分けて2つ、終身型と定期型があり、終身はその名の通り、我が身が終わるまで、一生責任を持ちましょうという商品です。

それに対し、定期型というのは、保険期間が定められていて、それが終了した時点で、保障もおしまい!

加えて、返戻金や満期金のない、いわゆる掛け捨てタイプの商品を示します。

その代わりに、掛け金が安価に抑えられていて、少しでも安く、少しでも高い給付金や保険金を、と望まれる方のためのものであるとも言えるでしょう。

医療保障やがん特約などを付けると高額に!?

という事で、ただですら高額なのが終身型の死亡保障保険で、これが主契約である多くの生保の場合、そこに同じく終身型で医療保障や更なる癌特約などを付けると、恐ろしい高級プランになりかねません。

それこそ、いくら若くても、高給取りでもない限り、毎月それを払い込むのは一苦労ですし、ましてや、家庭を持てば、益々それは切実なる現実になるものと予測されます。

そこで、多くの生保レディーやFPたちは、メインとなる死亡保障のみを終身商品とし、それ以外の医療保障等は、定期商品を組み合わせるというプランを立てます。

となると、当然ですが、一生どころではない訳です。

実際、多くの特約は、10年ないし15年で、一旦保険期間満了を迎えます。

でも、保険の外交員は、これでずっと安心!

いつ、怪我や病気で入院しても、1日1万円下りますとかって言ってたはずですよね!?

それが、そうじゃないとすれば、思いっきり嘘じゃないの!?

と、腹を立てられるかも知れませんが、実際、そうではないのです。

別に、外交員たちが騙した訳でも、契約者が騙された訳でもありません。

ちゃんと毎月保険料さえ払い続けていれば、ちゃんと一生サポートしてくれる事でしょう。

なぜなら、大半のこうした特約としてセットされる医療保障等は、更新型と呼ばれるタイプの商品だからです。

ここで言う更新とは、定期保障の期間が終了しても、それまでと全く同じ保障内容が自動で継続するように設定しておくというもので、このシステムであれば、その後も入院給付金や死亡保険金の額が変わる事はありません。

しかも、自動的に更新される訳ですから、改めて健康状態を問われる事もなく、面倒な申込用紙の記入等の手続きも一切なし!

今流行りの糖尿病やうつ病になっても、何ら問題ないという大きな大きなメリットがあります。

ですから、不摂生な日々を送っておられる方などは特に、正しく一生安泰と言えそうですね。

保険料がアップするデメリット

ところが、こうした更新型定期保険は、更新時に一気に保険料がアップするという、これまた大きな大きな今度はデメリットも持ち合わせています。

その理由は至って簡単で、自動更新と言っても、実は最初の契約時と同じ健康状態で今再び新規契約するような形が取られるため、現年齢と保険料率で払込総額が算出されてしまうからです。

結果、保険期間が長ければ長いほど、年齢差による差額は広がり、月額が上昇するという事は否めないのです。

思わず、自動的に更新されるのはいいけど、自動的に保険料が高くなるのは勘弁してくれよと言いたくなられる方も多い事でしょう。

ですから、先のAさんの場合ですと、恐らく10年、もしくは15年で更新時期を迎えられる可能性が低くないものと予測されます。

そうなると、35歳ならまだしも、40歳になると、ご本人もおっしゃっていた通り、急激に月々の支払いが増える訳です。

そして、その次の更新時には、さらにその状況は悪化します。

実際、先述のような事情により、終身型医療保険という商品でない限り、特約部分は定期保険である事が一般的であるため、知らずにこうした更新型の商品を付帯させ、後で後悔しておられる方は少なくありません。

加入時に特約が全期型か更新型なのかを確認する

そこで、こういう事態を防ぐためにも、必ず加入時には全ての特約を確認し、全期型なのか、更新型なのか?

更新型なら、保険期間は何年なのかをチェックする必要性は大でしょう。

ちなみに、全期型というのは、払い込み満了時までは取り敢えず更新がなく、保険料も変わる事がないタイプ。

もちろん、更新がないのですから、健康状態の方も心配ご無用なのですが、終身型と同様、同じ保証額でも、払込総額は更新型より遙かに高くなります。

おまけに、それでも定期は定期ですから、返戻金は期待できないため、もったいないという気もしますが、物は考えようで、後々出費が増えるくらいなら、若いうちから老後の資金を貯めておくという感覚で、コンスタントに支払える全期型を選択するのも一つの賢い手かも知れませんね。

いずれにせよ、最初が肝心で、どちらを選ぶかによって、将来が大きく変わって来る事も大いに有り得ると言っても過言ではないでしょう。

更新時期を見逃がさないのは必須!

でも、もうすでに契約成立してしまっているものについてはどうすればいいのか?

突如、不安の波に飲み込まれそうになっておられる方もいらっしゃるかも知れませんが、慌てず、冷静に対処すれば大丈夫です。

まずは何をさておいても、更新時期を見逃さない事は絶対条件!

もちろん保険会社が知らん顔して、一方的に自動更新する訳ではなく、必ず契約者に切り替え時期が近づいている事を通知し、継続するか、解約するか、それとも減額するかを考えて欲しいという書面を郵送で送って来ます。

当然ですが、そこにはちゃんと、更新以降、保険料がいくらになるかという明確な数字も記載されているのです。

にも関わらず、Aさんのように、一度契約すれば、それで一生安泰などと思っておられる方は、ついついその通知をきちんと確認しなかったり、安易に無視されたり、あるいは、見逃したりしてしまわれる方も少なくはありません。

すると、本人から何の連絡もなかった保険会社は、自動的に更新し、それ以降、新契約に基づく保険料を徴収します。

よって、それを事前に察知し、しかるべく対処を取る事により、更新による保険料上昇を防ぐ事が可能になるのです。

転換・乗り換えを検討する

もちろん、これを機に、転換や保険会社の乗り換えを考えられるのも一つの選択肢ではあります。

特に、15年前の医療保険ともなると、今とは比べものにならないほど内容は不十分で、同じお金を払うなら、最新の商品で、というのも間違いなく賢明な作戦でしょう。

あるいは、終身だけを残し、特約部分は、他社が単体で出しているがん保険などにするのも悪くはありません。

ただ、どれを取っても、既存の保険を更新しない限り、逃れる事ができないのが告知義務で、言うまでもなく、病気があれば、契約は困難になります。

ですので、そういう場合は、入院日額を5,000円に下げるなど、保証額を減額する事により、今まで通りか、若干値上がりする程度の保険料に抑える事ができる変則的な更新方法も、ほとんどの商品で使えるという事を知っておく事が大切です。

そして何より、更新通知は絶対に無視しない事!

自動車保険や火災保険と同じく、真剣に向き合うようにしましょう。

関連記事

ブログ