記事の詳細

満期保険金には所得税がかかるの?生命保険と一時所得の計算方法

生命保険というのは、大体は私が亡くなった後、

妻や子供が困らないようにと思って掛けるものではあります。

けれど、やっぱり自分で頑張って支払ったお金である以上、

自らが使える状態で受け取りたいというのが多くの方の本音であって、

その願望を実現させられればハッピーな事でしょう。

なのに、その時、突如遭遇するのが、税金という壁で、

それを上手に乗り切るにはどうしたらいいのか?

悩まれる方は少なくありません。

そこで今日は、契約者自らが受取人として大金を手にした時の

税務処理について簡単にご説明したいと思います。

満期金や解約返戻金の受取と税務処理

まず、そういうシーンを迎えるケースを呼ぶものには

満期保険金と解約返戻金の2つが考えられます。

<満期保険金>

満期保険金というのは、最初に一定の契約期間を設定し、

その総額の保険料を一括で払う一時払いと、年に一回ずつ修める年払い、

そして、毎月掛け金を支払うという形が主流で、

いずれにせよ、その間に被保険者や契約者が死亡した時には、その保証金が支払われますし、

無事期間満了を迎えた暁には、わずかながらも利息が付いて返金されて来るというものです。

養老保険や学資保険などは、その代表格ですね。

預貯金や積み立ての代わりにという感覚で加入しておられる方は多い事でしょう。

そこで、満期時には、何年間か掛けて一生懸命支払いをして来たものが、

ドカーンと手元に返って来ます。

そして、万歳、これで家族旅行でもとか、新車に乗り換えようとかとなる訳ですが、

その前に、ちょっと待ったを掛けるのが税務署!

一応、出所はどうであれ、大金を手にした訳ですから、それは立派な所得です。

税金を納めて頂きますよと来るんですね。

元々自分が支払ったお金なのに税金がかかるの?

でも、ちょっと待ってよ!

確かに、今ここでまとまったお金を受け取ったのは紛れもない事実だけど、

これは元々自分が払ったお金、私のものが私の手元に返って来ただけの話なのに、

まるで降って湧いたかのように臨時収入だみたいに言われ、

課税対象にされるなんて、どう考えても納得できないと

不満を持たれる方が圧倒的多数だろうと思われます。

ましてや、保険の掛け金というのは、万が一自分が働けなくなった時に

妻子が路頭に迷わないようにとか、子供が必死に勉強して一流大学に合格した時に、

資金不足で進学を断念せざるを得ないような状態に陥らないようにと思い、

コツコツ支払うもの!

正直、家計を圧迫している部分もあって、本当は苦しんだけど、

必要経費として捻出して来たものである事は珍しくありません。

そこで、国としても、そこは考慮をせざるを得ず、

取り敢えず、それまでに払った保険料の総額は所得とは見なさない事にしましょう。

また、頑張ったご褒美に多少の利息を得るのも当然ですから、

プラス50万円まで控除しましょうという非課税枠を設定している訳です。

よって、課税の対象となる部分は、この2つ、掛け金+50万円を上回る部分だけで、

それも、その残高の2分の1でいいという事にしています。

これが、ある意味、上手に活用すれば、生命保険で節税ができると言われるところです。

控除額の50万円を上回らなければ全額非課税となる

ですので、仮に月々の掛け金1万円で、

満期金額400万円の30年払いという養老保険に入っていたとしての

具体的な計算方法は次の通りになります。

月1万円×1年12ヶ月で12万円分を30年ですから、納付総額は360万円となり、

これを400万円から差し引くと、残りは40万円です。

となると、あれっ?

そうなんです、控除額の50万円には全く届いていませんから、

そうなんです、控除額の50万円には全く届いていませんから、

全額が非課税となるんですね。

ただ、これが、お宝保険と呼ばれるような嘗ての高利率の商品で、

満期保険金が420万円だったとなると、支払総額を引いた、いわゆる利益の部分が60万円となりますから、

控除額を少々上回ってしまいます。

この場合は、その足が出た分、即ち、10万円に対して、

この半分の5万円ぶんのみが課税対象となり、所得税が発生するという仕組みなんですね。

納税義務が発生する方が珍しい?

なので、昨今の低利率の時代には、多くの生保が非課税となり、

さらに、間違いなく多少なりとも損をすると言われている解約返戻金については、

逆に納税義務が生じる事の方が稀だと思って大丈夫でしょう。

とは言え、近頃はまた、家計を少しでも楽にしながらも、

手厚い保障が受けられるようにという事で売り出され、

人気を集めている低解約返戻金型保険というのが増えて来ていますから、

これになると、少々注意が必要になります。

加えて、あくまでも雑収入ですから、

他にもあれこれサイドビジネスや財テクなどで稼いでいると、わずかなはずのものが、

思いの他巨額になったり、扶養家族控除が使えなくなったりする可能性もありますので、

ここも気を付ける必要がありますね。

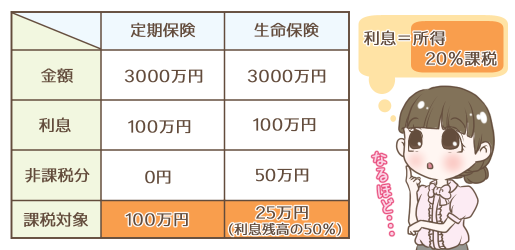

満期を迎える保険は20%の分離課税を課せられる?

さらに、世の中には、10年も20年も30年も先の事など分からないし、

考えたくもないという事で、取り敢えず3年から5年程度で

満期を迎える保険に入っておられる方は多いはず!

特に若い方が積み立て代わりの感覚で最もよく利用される商品です。

ところが、これになると、今度は一時所得とはみなされなくなりますから、

他に雑所得がいくらあっても安心と言えば安心な反面、

手にした保険金の利益部分には、有無を言わさず

20パーセントの分離課税を課せるという事になっているのです。

すなわち月々1万円ずつ年間12万円を支払うと、

5年後に62万円になるという保険があったとしましょう。

この場合、保険料と受取額の差額は2万円で、通常の生保の一時所得では、

思い切り控除枠内ですが、残念ながら、ここではそれは認められません。

差益の2万円の20パーセント、即ち4,000円が否が応にも税金として持っていかれるのです。

しかも、この税を源泉分離課税として計算して差し引くのは保険会社のお仕事であって、

私たち契約者の手元には、すでに納税が済んだ状態で手渡されます。

つまり、62万円入るはずが、いざ入金額を見てみると、

616,000円しか入ってないという自体が自動的に発生するのです。

おまけに、その中には、住民税も含まれていて、

その内訳は、15パーセントが所得税、残りの5パーセントが住民税となっているのです。

こうなると、申告しないでごまかそうというような事は絶対にできませんから、

国民の義務は果たせますが、何が何でも税金を払いたくないという方には、少々不本意でしょう。

ですので、後もう1年か2年頑張って積み立てするなどの

税金対策を打たれる方もおられるという事なのです。

こういったお金のからくりは、詳しくないとなかなかピンとこないものですよね。

よくある無料の保険窓口相談では、保険商品のことだけではなく

税金のことや財テク方法についても、しっかりアドバイスしてもらえます。

知識の豊富なファイナンシャルプランナーが、

図解などを用いて分かりやすく説明してくれます。

保険見直し本舗は窓口への来店、もしくは自宅や指定場所への訪問も可能です。

ライフプランに応じたお金のやり繰りの相談も受け付けていますので、

こういったサービスを利用して、もっと賢くお金のやり繰りをしてみてはいかがでしょうか。

もちろん相談料は完全無料。

しつこく勧誘されることもないので安心です。

関連記事

ブログ