記事の詳細

実は加入後に調べられた時が恐怖!?生命保険の調査と告知

生命保険の加入に際し、健康面での不安を抱かれる方は少なくありません。

そして、自分は入れてもらえないのではないかと思われるのですが、ここだけの話、単に契約を成立させるだけなら、それほど難しい事ではないと言えるでしょう。

なぜかというと、我々一般人が保険料を払える程度のプランであれば、多くの場合、医師の診察や診断書が不要で、告知書と呼ばれる質問書に一方的に回答すればいいだけだからです。

すなわち、それがいいか悪いかは別として、いくらでも虚偽の記載は可能な訳で、加入時にそれについて、詳しく調査する事はめったにありません。

その提出された自己申告の書面を見て審査するだけなのです。

加入者は日本全国民の8割以上

だからこそ、世の中本当に多くの方が、どこかしらの生保に入っておられるのだろうと思います。

生命保険文化センターの調べによると、全国民の8割以上が生保加入者であるというのが日本の現状です。

ですが、糖尿病などは、その我が国の国民病だと言われているのです。

本当にそうした持病を持たない契約者が100パーセントという会社など、皆無だと見られます。

保険というのは、契約時の状況が全てであると言っても過言ではないものですから、その時は間違いなく健康優良児だったという方も多いでしょうし、自覚症状がなかった方も大勢いらっしゃるとは思われますが、中には、うまくクリアされた方も少なくはないでしょう。

ただ、当初に何かしらの病気があれば、その後ほどなく本格化し、入院だの手術だのという自体に陥るケースは珍しくありません。

そして、ならばとばかりに給付金の請求をし、初めて生保会社の怖さを知る羽目になるのです。

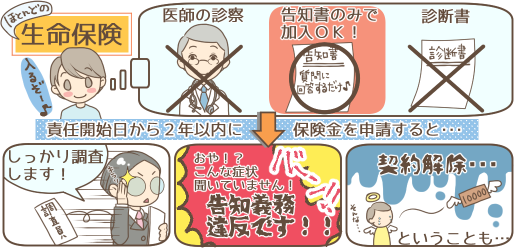

責任開始日から2年以内の給付金や保険金請求の際には徹底的に調べられる

実は皆さん、生命保険というのは、最初にいろいろ調べられると思っておられるようなのですが、先述の通り、加入に当たっては、極力お客様の意思と良心を尊重する方針を大事にしています。

当然のことながら、そこには、契約件数を1件でも増やしたいという彼らの目論見もあるでしょう。

とにかく、なるべくなら来る者拒まずで行って、後で問題があれば契約解除すればいいだけだというのが保険会社のスタイルです。

その代わりに、責任開始日から2年以内の給付金や保険金請求の申し出については、少しでも怪しいと思えば、徹底的に調査します。

そう、最初よりこの時の方がずっと恐ろしいのです。

ところが、こちらはと言うと、軽く契約成立した事により気を良くしていますから、相手を疑う事をしません。

入れてくれた以上、サポートしてくれるつもりがあるのだと思い、安心して申請する訳です。

告知内容に虚偽があると必ず判明する!?

されど、入院給付金を受け取るためには、専用の書類に医師の見解を記入した診断書を提出しなければならない事はよく知られた話です。

また、治りたければ医者の指示に従う事が一番で、彼らはやはり、過去の病歴について、できる限り詳しく知りたがります。

それによって原因や治療法が明らかになる事は圧倒的多数で、患者も、しぶしぶながらも正直に打ち明けるものでしょう。

すると、それがきちんとカルテに記録され、その後、それを参考に必要書類が作成されるのです。

こうして、そこに既往症との因果関係が明らかにされれば、たちまち告知内容に嘘があった事が判明します。

そう、保険会社は何も必死になって調査するまでもないというのが多くの告知義務違反が発覚するパターンで、何とも間抜けな話ですね。

さらに、事実確認が必要となれば、健康保険の給付歴を調べる事により、警察に出しても通るような動かぬ証拠は簡単に掴めます。

もちろん、そこまでするには、本人の同意書を取らなければならないものの、嘘偽りがなければ、素直に署名捺印できるでしょうし、それを拒否すれば、給付金は支払わなくてもいいのです。

すなわち、その時点で一件落着!

生保会社としては、支払いの可否が、ほぼ判断できるという事ですね。

恐らくこれは、病院を変えても同じ事で、大抵はほどなくばれ、強制解約という運びになるでしょう。

別に生保会社としては、この時点で契約を解除しても、痛くも痒くもありません。

少なくとも、第1回分の保険料納付を確認しなければ責任開始しないという規定を設けていますから、ある程度のお金は受け取っている訳です。

すると、そこからそれまでの必要経費を差し引き、残金があれば返金するのみで、契約者の方は、そういう点でも、明らかに損益を生じます。

だから彼らは恐れず、来る者拒まずの体制が取れるのです。

子供の頃にかかった大きな病気はどうなる!?

とは言っても、子供の頃に大病をしたからと言って、大人になって生保加入ができなくなるとか、告知義務違反の刑に処せられるのかと言うと、決してそんな事はなく、契約に当たっての告知には、必ず指定期間というのが定められています。

オーソドックスなところでは過去5年で、稀に過去7年としている会社や商品もありますが、いずれにせよ、その期間内に入院歴や通院歴がなければ、例え10年前に闘病生活をしていても問題はないでしょう。

また、途中で完治が認められ、ドクターによって証明されれば、審査が通る事とされています。

そして、契約後に病気になればサポートしてもらえるという「めでたしめでたし」という運びですが、これはあくまでも、正直に告知書を書いた時の話であって、偽れば話は大きく変わってきます。

要するに、後でバレると厄介だという事です。

しかし、後でバレると言っても、火のないところに煙は立たぬで、こちらが何も言わなければ何事も起こりません。

それを下手に病院に入ったからなどと言って大騒ぎし、給付金請求などをするから発覚する訳で、取り敢えず契約後2年、これを一つの告知義務違反の時効であると考えられる方も多いようです。

実際、それ以降は、保険会社の方から強制的に解約する事ができなくなるというルールもありますので、中々めざとく法の抜け穴を見つけているとは言えるでしょう。

大幅な減額や支払い拒否の懸念も!?

ですが、例えその後の病気についてのみ給付を受けようとしても、やはりそれ以前の経過があってという事になると、それが明らかになる可能性は先の通りの理由で、低くはないと予測されます。

そうなると、流石に解約はできなくても、給付金や保険金を大幅に減額したり、あるいは、支払い拒否という方法を取られる可能性が出て来るのです。

事実、生命保険協会には、そうした不満も多数寄せられていますが、保険会社が細かく調査し、正当な結論を出したと見なされれば、その旨が回答として伝えられるだけで、その後はどこに相談しても、よほどでない限り、取り合ってはもらえないでしょう。

そういう意味では、嘘偽りの告知をし、見事希望の生命保険に入れたとしても、それで充実した闘病生活を送るには、治りたいか、それともお金が欲しいか?

二つに一つの究極の選択を突きつけられそうですね。

関連記事

ブログ