記事の詳細

通院保障って本当に必要なの!?生命保険と通院特約

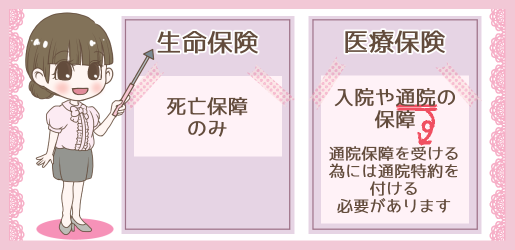

生命保険の通院特約を考える

生命保険というとよく、入院日額1万円で、通院日額5,000円などと言われますが、必ずしもそれらが約束されるとは限っていません。

というのも、そもそも生命保険というのは、死亡保障のみであって、入院や通院は医療保険の担当になるからです。

よって、まず第一に、医療保障特約というのを付けなければ、怪我や病気に見舞われても、知らん顔であるという事を知っておく事は必須でしょう。

とはいえ、医療保険に入ったからと言って、何があっても大丈夫という訳ではなく、基本的に面倒を見てもらえるのは入院した時のみ!

その後は、通院特約を付けなければ、やっぱり知らん顔なのですが、当然、これは別料金となっていて、必要だという説と不必要だという説があります。

通院保障って本当に必要なの!?

当然のことながら、経済的に余裕があるのであれば、セットに入れておくに超した事はないでしょう。

しかも、幸いにも、多くの保険商品における通院保障は、驚くほど安価で、1,000円に満たない事も珍しくないくらいです。

ただし、残念ながら、値段相応というのが実態で、これが通院特約なんて無用なのではないかと言われる最大の理由でしょう。

何しろ、私たち一般人は実に素直ですから、通院保障を付けた以上、病院通いをすれば給付金が下りると思い込んでしまいがちなのですが、はっきり言って、そんな事をしていたら、保険会社としては、いくらお金があっても足りません。

やれ、風邪を引いただの、腰が痛いだの、歯が痛いだのと言って、年がら年中通院している人も少なくなく、それに都度何千円も支払うなんていう事は、事実上無理であると言っても過言ではないでしょう。

そこで、原則として、入院後の通院についてのみしか支給されないと指定しているのです。

それなら、そこそこ重傷であるという事になり、そうそうあるものではありません。

しかし、加入者側にとっては、これは思わぬ落とし穴で、最初から通いで治療を続ける事の多い腰痛やヘルニアのようなケースですと、長期に渡って何度も何度も病院へ行くのにも拘わらず、1円も下りないという事になるのです。

もちろん接骨院や歯医者なんていうのは話になりません。

となると、例えわずかな保険料でも、本当に毎月支払う意味があるのでしょうか?

限度日数は30日程度だから全ての通院を補えるわけではない!?

けれど、昨今は医療技術の進化により、患者の経済的負担だけではなく、精神的負担をも軽くできる治療法が次々と編み出され、それによって入院の長期化が免れるケースが確実に増えています。

とは言え、完治するまでは意思の診察と適切な処置は必要不可欠な訳で、骨折のような負傷だけでなく、脳疾患のように身体的障害が大きく残る疾病については、退院後のリハビリも大切になるでしょう。

そして、それを施すのが通院です。

そうなると、この特約が大きく物を言うことになります。

実際、癌でも日帰り手術が珍しくなくなったこのご時世、一昔前までは主流だったとも言える、入院限度日数何百日なんていう商品はほとんどお見かけしなくなりました。

今はせいぜい100日程度でしょう。

すなわち、何ヶ月も病院生活を余儀なくされるなんていう事は想定しない事にしているのです。

という事で、通院特約の出番という事にはなるものの、これにもやはり限度日数というのは定められていて、多くの場合、一つの要因に対するものなら30日程度、通算で1,000日ですから、これがあっても、必ずしも最後の最後まで面倒見てもらえるとは限らないと言えます。

それを考えた時、もっと他に有効なお金の使い道があるのではないか?となり、実際「ない」とは言えないものと思われます。

お金の使い道を含め再度見直しを!

例えば、がん保険、これは癌に限定する代わりに、入院日数や通院日数無制限というものも多く、比較的掛け金もリーズナブルです。

また、傷害保険に入っていれば、事故などで捻挫(ねんざ)をし、端から通いで治療する事になっても給付金が受け取れ、取り分け、追突事故でむち打ちになった後のマッサージ治療やリハビリは長期化しやすい傾向にありますので、かなりの効力を発揮しそうです。

さらに、2,000円程度の月額で、入院からその後の退院までをサポートしてもらえる共済保険も、足らずを補うものとしては有効な選択肢の一つでしょう。

特に女性の場合ですと、妊娠前から加入しておく事により、切迫早産や切迫流産などの時にも助けてもらえますので安心です。

そう、日本には健康保険というものがあって、その高額療養費制度を活用できる事を考えると、特に少額で済む通院については、それほど申告に悩む必要性は低く、あくまでも交通費などの足らずを補えるものがあれば有り難いという見解も大いに成り立つのです。

それに、交通事故の場合は、自分や相手の自動車保険から全ての治療費が賄え、仕事中の事故なら、労災から補償してもらえるという事も考慮できます。

となると、他に通院が長期化する可能性が高い状況としては、うつ病などの精神疾患で心療内科や精神科に通う場合ですが、これについては、実際問題、加入前に発症していれば、告知の義務があり、原則として通常の保険契約はできない事になっていますから、むしろ、請求する事を控えておいた方が賢明だと言えそうです。

これは別に、こうした病気を差別している訳ではなく、むしろ、立派な病だと見なしているからこその対応であって、加入後に発病した時には、保障の対象となりますが、その確率がどのくらいあるのか?

もし、自分は常に大きなストレスを抱えていて、うつになる可能性が高いと思われる場合には、そうした部分に特に特化した商品もありますので、それを選ばれてもいいのではないかとも考えられます。

という事で、保険料だけを見れば、知れているとは言え、そのわずかなお金の使い道を今一度見直しされてもいいのではないかという事をご提案させていただきました。

保障内容はもちろんのこと、多くの方が見直しの際に気になるのが保険料ではないでしょうか。

そんな時に役立つのが保険のプロであるFPに相談できる窓口です。

来店型はもちろんこと、最近では自宅もしくは自宅近くの喫茶店など、指定した場所へ直接出向いてもらえる相談サービスも充実しています。

それぞれのライフスタイルに合ったプランをいくつか設計してもらい、その中から自分にピッタリの商品を選ぶことも可能です。

もちろん相談だけでも、利用料は完全無料です。

関連記事

ブログ