記事の詳細

新規契約と継続のメリット!どっちが高い!?自動車保険と継続割引

交通事故を起こせば、任意保険の等級は保険を使った場合にだけ、等級が下がっていきます。

裏を返せば、保険を使わない事故は等級も変わらず、保険料はそのまま、更新でも無関係に保険上では無事故として取り扱います。

賢く利用してお得に!無事故による割引率を高めて補償を手厚く

いくら新規の保険契約を切り替えた方が安い保険を使えるとしても、補償枠が低いままでは、あまりメリットがありません。

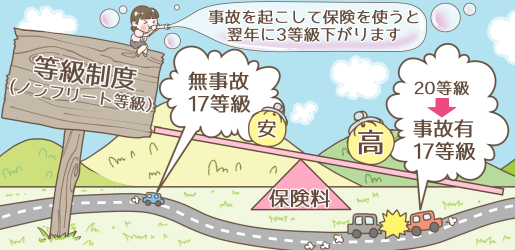

この等級制度をノンフリート等級と呼びますが、特徴としては自動車保険の更新時に、等級による割引率は、保険を使った事故である場合と、無事故である場合、同じ等級なら保険料は平等という仕組みを使っていました。

この等級制度をノンフリート等級と呼びますが、特徴としては自動車保険の更新時に、等級による割引率は、保険を使った事故である場合と、無事故である場合、同じ等級なら保険料は平等という仕組みを使っていました。

詳しく説明すると、例えば20等級の人が1回の事故で保険を使った場合、翌年では必ず3等級下がりますが、その時は17等級になり、保険料の割引率は無事故の17等級と同じになるというわけです。

これでは、やはり公平性に欠けるということで、平成25年6月に大きな制度改正が行われ、今までの事故がなかった人よりも、事故を起こした人の保険料を負担しているような格好に変更しました。

等級制度をより細分化し、事故1件については保険料をより高く設定するように改革されたのです。

このメリットは、一体誰に一番恩恵があるでしょうか?

それは同じ保険会社に継続して、契約更新を続ける無事故の契約者です。

事故を起こした人は等級が同じでも割引率が低く、その割引率の差額を、無事故契約者に上乗せして、更に同じ等級で以前より割引率を引き上げているんですね。

メリットのボーダーラインは、7等級以下の契約者

例えば、2等級では改定前26%割増率が、改定後では28%程度と、それほど変化がないのです。

しかし7等級からは、今までは一律23%の割引率だったのが、改定後は、無事故が割引率30%に対して、事故を起こした場合は22%と無事故と事故有では、落差が大きいのです。これは等級が下がれば下がるほど、その差は開いていきます。

また保険を使った事故では、車両保険だけの場合、今までは前年契約の等級をそのまま引き継げたのが、この改定で保険を使えば1等級下がる扱いになります。

例えば、事故を起こして3等級下がる保険事故の場合は、事故1件につき、3年間は無事故で無ければ、1等級引き上がらなくなるということです。

無事故を長年続けるのが一番お得!

1回の保険事故で、3等級下がるだけではなく、事故を起こした当年と合わせ4年後にようやっと元の等級に戻せることになります。

無事故である以上は継続して更新を続けるか、なるべく途中解約を利用して、高くなる保険料を抑えるために、自家用車の使用を止めて、リース車両に切り替える等の対策で、高い保険料を抑えるのが賢い方法だといえます。

つまり保険契約を継続するなら、保険を使わない無事故を長年続けるのが最も良い選択肢であると断言できるでしょう。

関連記事

ブログ