記事の詳細

数日だけの短期限定!自動車保険とスポット契約の特徴

ほとんど使わない自動車の保有は損になるのでしょうか。

普通に考えて、自動車を保有し続けるということは、維持費として、最低でも3年間は、自動車税等の税金、自賠責保険料と任意保険料の支払いが生じます。

運転をしなくても、小型車なら、1年間で最大12万円くらいの費用がかかっている事になります。

特に車検の更新が必要なときに、自動車保険の更新が重なると、その年の出費は車のローンも含め、ばかにならない費用が生じます。

レンタカーの利用と公共交通の併用を考えた時に、一人暮らしや夫婦2人世帯の場合は、車の使用頻度は決して高くはありません。

あるいは、子供が里帰りした場合などは、その子供が親の車を運転する場合に限って、交通事故の確率は増えるわけですが、そのためにわざわざ車をもう1台借りるのも、もったいないと言えますね。

そこで最近増えてきたのが、1日単位で自動車保険を利用出来る保険契約で、ちょいのり保険とか、1日自動車保険といわれるものです。

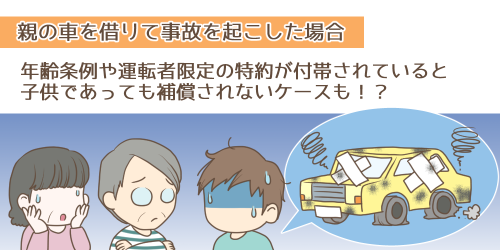

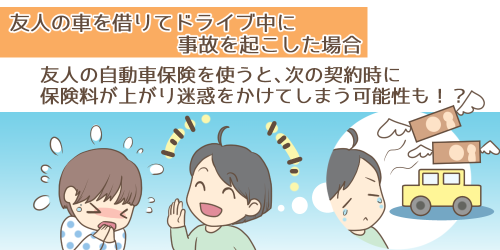

他者の車を運転する場合、保険が下りないケースもあるので要注意!

他者の車を運転する場合、保険が下りないケースもあるので要注意!

超短期契約の特徴

1日~数日などのスポット的に、自分が所有していない他人の自動車を使うときは、持ち主の任意保険は使うことができません。

ただし、自賠責は全ての自動車にかけられているので、最低限、人身事故を起こした場合の賠償は、どのような自動車を運転しても補償を受けることができます。

問題は、重大事故で自賠責を越える賠償責任と、車両の賠償の必要が出てきた場合です。

特に他人の車の場合は、原状回復の修繕は当然の義務ではないでしょうか。

1日自動車保険とは、年間契約が基本の自動車保険を、等級割り引きを適用せず、商用車以外の普通・小型自動車での契約が対象となります。

保険料は、1日あたり1,000円程度と安く感じますが、仮に1ヶ月適用させると、3万円以上になることがりますから、やはり通常の自動車保険よりは、かなり割高です。

しかしながら、対人、対物無制限で、車両補償も額が大きいので、車を持っていない人が、他人の車を利用する際には、ちょっとした安心感があります。

東京海上のちょいのり保険!個人が所有する他人の車が補償の対象になる

有名なところで、東京海上日動の「ちょいのり保険」で、その他にはNTTドコモが、「1日自動車保険」という名称で提供しています。

NTTドコモは1日辺り500円~のワンコインで、契約も電話一本で携帯やスマホから可能となっています。

注意するのは、自分の所有する自動車で通常の任意保険に加入せず、この保険に加入はできないことです。

自分や配偶者、法人名義やレンタカーなどは補償されないので、必ず契約の際には、あくまでも個人が所有する他人の車が対象となっていることですね。

それ以外は、通常の自動車保険と同じように、対人賠償無制限、対物賠償無制限、搭乗者傷害補償も一般的な補償金額が設定されています。

車両補償も別料金ながらも、付帯させることができます。

レッカー移動などは、補償の上限が設定されている場合もあります。

保険料の支払いは、NTTの場合は毎月の通信費用と合わせて請求、東京海上日動の場合は、auとソフトバンクの利用料金と合わせて支払うようになっています。

保険料1,000円として考えると、10日で1万円となるわけですから、レンタカーを借りるかどうかの判断は、やはり10日以内として考えて利用したほうが良さそうですね。

関連記事

ブログ