記事の詳細

途中解約した場合はどうなる?自動車保険の一括払いと分割払いでお得なのはどっち?

通常の保険契約は、年払いが基本となっています。

簡単な話、一度に貯金してお得なのは銀行などの金融機関です。

借金という視点で考えると、月々に利息がついたほうが、会社にとっては利益が出るため、月払いは会社にとってはお得ですが、損害保険は補償金額の関係上、一括払いの方が都合が良い側面が多いです。

契約内容が同じでも、1回払いと、11回払いでは、保険料は5%割増になっており、多くの損害保険会社が採用している11回払いは、最初の1回だけは、1回の保険料を年間分の12分の2で分割しているんですね。

切り替えや見直しのタイミングは?解約返戻金について

2回目以降は単純に12分の1ですから、途中解約した場合も、月割で計算して保険料が変換されますから、金額に違いが出てきます。

計算すると、月払いよりも一回払いの方が割増になる11回払いなどより、保険料は多く支払っている事が多いですね。

途中解約したくなるケースの大半は、初めての自動車保険契約から、2年目以降に、他社の保険、主にダイレクト保険などで、シンプルな特約の少ない保険に切り替えるとか、車両保険を大幅に減らすなどの、見直しのタイミングが多いようです。

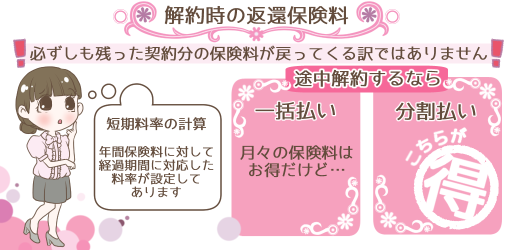

短期料率の計算方法

短期料率と呼ばれる計算方法で、年間保険料に対して、経過期間に対応した料率を設定してある場合がほとんどです。

途中解約するなら分割払いの方が損をしなくて済む

例えば、7日以内までは10%、6ヶ月までは70%などとなっています。

しかも途中解約の場合は、月払いの保険料は一括保険料で支払った額より少ないことが多いです。

通常の契約である月払いは、年間保険料に1.05の分割割増をかけて、12ヶ月で割ったものです。

11ヶ月以上を経過した中で解約した場合以外は、すなわち半年で解約するよりは、負担は少なくて済みます。

反対に一括払いは、最初に割安となるのですが、解約返還に関しては3割程度の返還しか無いのが普通です。

つまり総合的に、自動車保険を契約する場合は、一括払いでは5%程度の割安に対して、返還率はあまり良くありません。

多少の割高感はあっても、分割、つまり月払い契約のほうが、解約しやすいといえるのですね。

何しろ、残りの月は保険料の払込みがないので、返還金を考慮しても、差し引き負担が少ないと言えるのが、分割払いでしょう。

リスク回避での契約を考える

毎月の支払いについて、その月の引き落とし日に入金が間に合わない等の場合は、翌月2ヶ月分を振り込む等、対処しなければ、その時点で保険が一旦停止されます。

毎月の定期収入が確保され、生活に余裕があるなら、特に一括払いでも構いませんが、そうでない場合で、自動車保険を契約する場合は、なるべく、見直せるように契約をいつでも解約できる様にした方が、良いかもしれません。

車をずっと持ち続ける場合、多くの人は自動車を手放すことは稀だと思います。

継続契約は、もう少し様子を見てからというのなら、初年度は分割して、翌年一括で保険料は支払った方が、精神的にも負担は軽くて済みます。

返還される保険料の金額で、あまり自動車保険の損得を考えない方が良いでしょう。

関連記事

ブログ